免费试听

免费试听

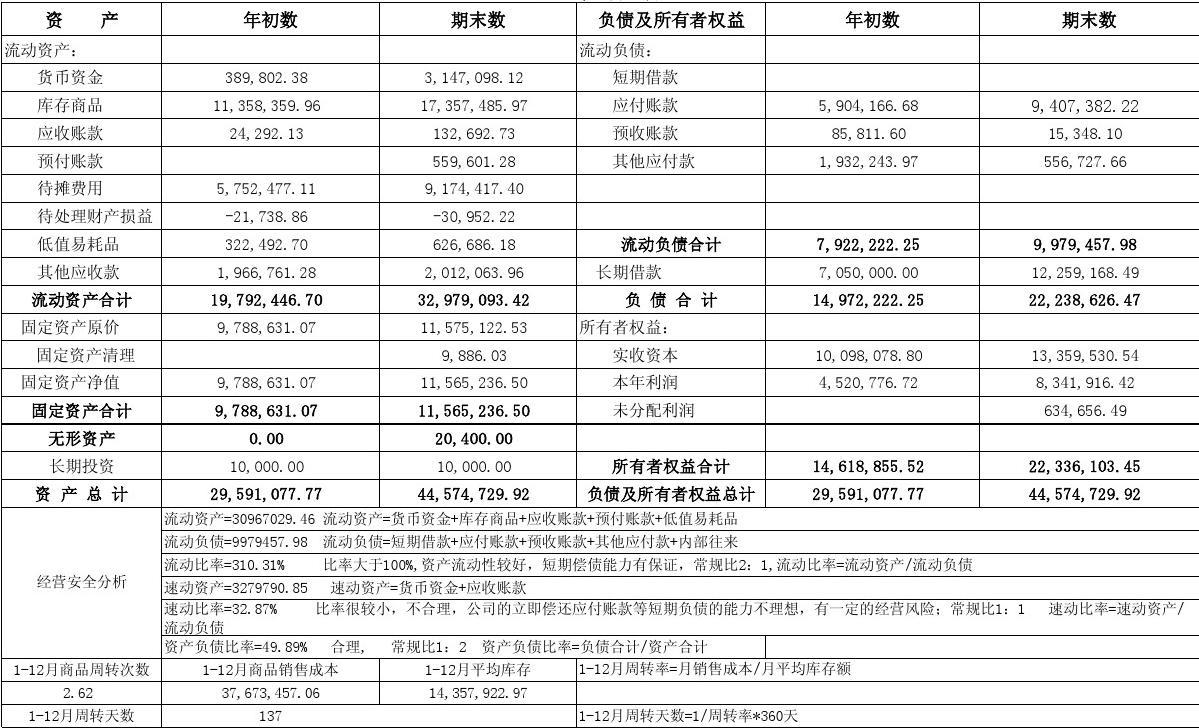

所有者权益,是指企业资产交纳负债后,由所有者享有的剩余权益。其包含了实收资本、资本公积金、盈余公积金、本年收益和收益分配那些课目。接下去财会网就跟你们一一详述。

一、所有者权益是何种

所有者权益是指资产交纳负债后由所有者应享的剩余权益,即一个财会主体在一定时期所拥有或可控制的具备未来经济利益资源的净额。财会方程式“资产-负债=所有者权益”清楚地说明了所有者权益实质上是一种剩余权益盈余公积属于什么科目,是企业全部资产除以全部负债后的差额,彰显企业的产权关系。

资产-负债=净资产=所有者权益

这一式子抒发了所有者权益的基本涵义及计量方式,也抒发了所有者权益的受偿次序。

二、所有者权益包含这些课目

实收资本、资本公积金、盈余公积金、本年收益、利润分配那些课目属于所有者权益类课目。

实收资本:指股东按约定投入到企业的资金、实物;

资本公积金:股东无偿给企业的投入,不须要还清,由全体股东共有;

盈余公积金:属于企业的税前收益的积累;

本年收益:企业经营成果,等于收入减费用、费用;

收益分配:拿来核算分红、企业存留。

三、所有者权益有什么特点

1.所有者权益是企业可长久使用的资金来源,倘若发生质权、清算,企业不须要还清所有者权益。

2.企业在清算时盈余公积属于什么科目,所有者权益的偿付列在负债后来。

3.所有者权益的满足由企业实现的利润程度决定,所有者借助所有者权益参与收益的分配。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

今日

今日

您现在的位置:

您现在的位置: