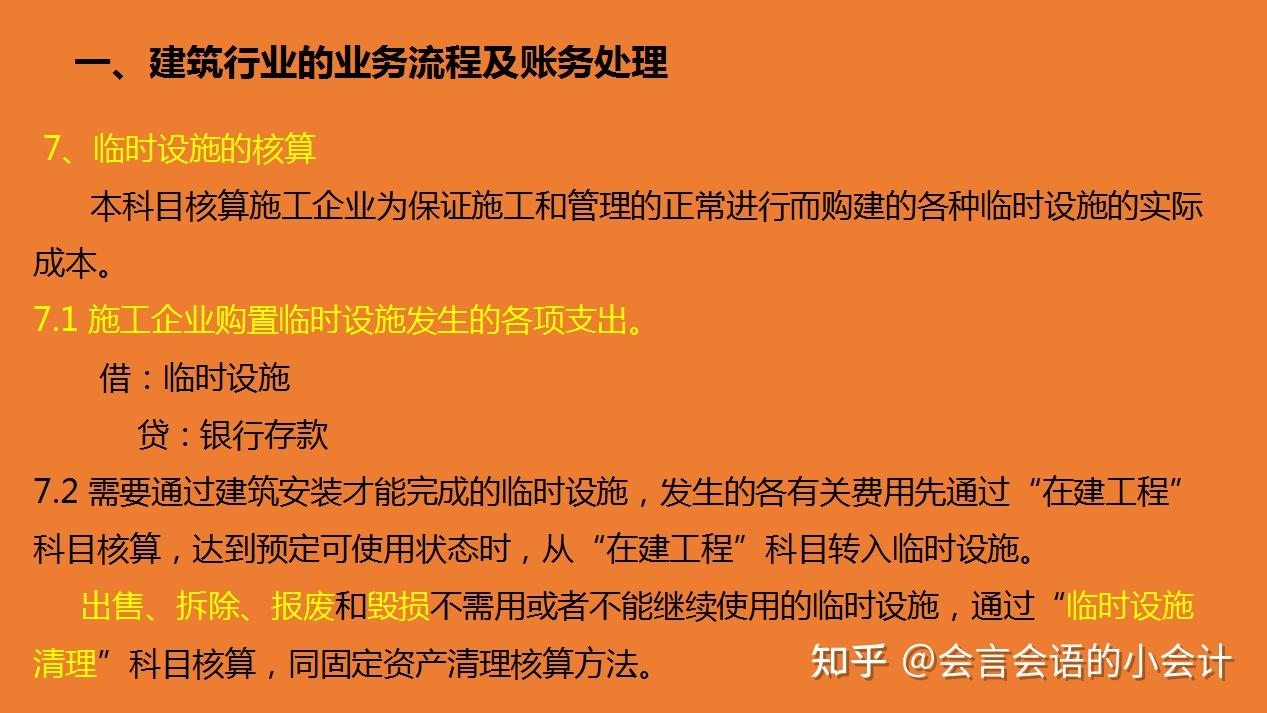

免费试听

免费试听

在我的《财务报表分析和股票估值》一书中,我将资产负债表重构为资本报表。 资产资本表的资产方分为三类:金融资产、长期股权投资、经营性资产(包括周转经营性投资和长期经营性资产); 资本方分为债务资本和权益资本两类。

近年来,我国财务报表格式不断发生变化资产负债表的格式,一些项目进行了分拆和合并。 许多读者在后台留言,询问如何应对这些变化的项目。 现根据2020年现行财务报表格式,对部分变更项目的分类进行说明如下。 此内容是我的《财务报表分析与股票估值》第二版中更新内容的一部分。

由于资产资本表的重建,这是我个人的观点,可能不正确。 仅供您参考。

目前的资产负债表格式如下:

最新一期资产负债表发生以下变化:

新增“应收款项融资”项目,反映资产负债表日以公允价值计量且其变动计入其他综合收益的应收票据和应收账款。 简单地说,应收账款融资是指已用于融资的应收账款。 例如,已贴现且对方有追索权的应收票据、已用于保理融资的应收账款等。从本质上讲,应收账款融资仍然是应收账款的组成部分,我们可以将其视为应收账款在后续的分析中。 不过,大家应该注意的一件事是:应收账款融资金额过高的企业可能会面临财务紧张的风险。

新增“使用权资产”和“租赁负债”两个项目。 “使用权资产”项目反映承租企业在资产负债表日持有的使用权资产的期末账面价值。 本项目根据“使用权资产”科目期末余额减去“使用权资产累计折旧”和“使用权资产”期末余额填写减值准备”科目。 “租赁负债”反映资产负债表日承租人未支付的租赁付款额的期末账面价值。 本项根据“租赁负债”科目期末余额填写。 自资产负债表日起一年内到期的租赁负债的期末账面价值,反映在“一年内到期的非流动负债”项目中。 租赁标准变更新增“使用权资产”和“租赁负债”两项。 新租赁准则下,承租人不再区分经营租赁和融资租赁。 为了防止表外融资,资产和义务按照未来租金的折现值进行初始确认,对净资产没有影响。 同时,资产使用权确认为资产并进行后续折旧; 支付租金的义务确认为负债,并按摊余成本进行后续计量。 在分析中,我们将“使用权资产”视为长期经营性资产。 同时,由于租赁本身的本质是融资行为,因此我们将“租赁负债”视为有息债务。

为了更好地反映公司财务投资情况,新增“债权投资”、“其他债权投资”、“其他权益工具投资”和“其他非流动金融资产”四个项目。 在我们的分析中,我们通常将这四项分别归类为公司的金融资产。 财政部对这四个项目的具体规定如下:

“债权投资”项目反映资产负债表日公司以摊余成本计量的长期债权投资的期末账面价值。 本项目根据“债权投资”科目相关明细科目期末余额分析,扣除“债权投资减值准备”科目相关减值准备期末余额填写。 自资产负债表日起一年内到期的长期债权投资的期末账面价值,反映在“一年内到期的非流动资产”项目。 企业以摊余成本计量的一年内到期的债权投资的期末账面价值,反映在“其他流动资产”项目中。

“其他债权投资”项目反映资产负债表日企业分类为以公允价值计量且其变动计入其他综合收益的长期债权投资的期末账面价值。 本项目根据“其他债权投资”科目相关明细科目期末余额分析填写。 自资产负债表日起一年内到期的长期债权投资的期末账面价值,反映在“一年内到期的非流动资产”项目。 企业购买的一年内到期的以公允价值计量且其变动计入其他综合收益的债权投资,其期末账面价值在“其他流动资产”项目中反映。

“其他权益工具投资”项目反映资产负债表日企业指定的以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的期末账面价值。 本项根据“其他权益工具投资”科目期末余额填写。

新增“合同资产”和“合同负债”项目。 财政部文件的规定非常专业。 具体内容如下。 有兴趣的读者可以看一下:企业应当按照《企业会计准则第14号——收入》(财会[2017]22号)的相关规定履行义务。 义务与客户付款之间的关系在资产负债表中作为合同资产或合同负债列示。 “合同资产”项目和“合同负债”项目分别根据“合同资产”科目和“合同负债”科目相关明细科目期末余额的分析填写。 同一合同项下的合同资产和合同负债应当以净额表示。 若净额为借方余额,则根据其流动性,在“合同资产”或“其他非流动资产”项目中列示。 已计提减值准备的,还应扣除“合同资产减值”。 在“拨备”账户中相关期末余额后填写金额; 净额为贷方余额的,根据其流动性填报“合同负债”或“其他非流动负债”项目。 由于同一合同项下的合同资产和合同负债应以净额列示,公司也可以设立“合同结算”账户(或其他类似账户),计算一定期限内涉及客户的同一合同项下的履约义务。一段的时间。 合同资产或合同负债的结算对价,并在此账户下设立“合同结算-价款结算”账户,反映与客户定期结算的金额,并设立“合同结算-收益结转”账户,反映结转金额根据业绩进度收入金额。 资产负债表日,“合同结算”科目期末余额为借方的,根据其流动性列示于“合同资产”或“其他非流动资产”科目; 期末余额为贷方的,根据其流动性列示于“合同资产”或“其他非流动资产”科目。 填写“合同负债”或“其他非流动负债”项目。 我们在现实分析的时候,需要通俗地理解合同资产和合同负债。 最简单的例子就是万科资产负债表中的合同资产和合同负债。 此前的声明中,万科在预售房屋时收到了。 该金额为“预收账款”,现置于“合同负债”,即未来需要按照合同履行的交货义务; 万科已交付房屋但尚未收取余款,业主尚未验收或需要交给业主精装修。 接下来,“应收账款”是直接放在以前的报表中,但现在放在“合同资产”中。 因此,在分析时资产负债表的格式,按照实质重于形式的原则,我们可以简单地将“合同负债”视为“预收账款”,将“合同资产”视为“应收账款”。

“应付股利”和“应付利息”不再单独列示,并入“其他应付款”项目。 我个人对这次合并持保留态度。 我一直建议报表项目的列报应根据公司业务流和现金流量的性质进行分类,而不是会计专业人士认为理所当然的分类。 其他应付款中待抵扣的增值税和预缴税款均与公司经营活动相关,应付股利和应付利息与公司筹资活动相关。 现在将不同活动内容的项目合并在一起,不利于通过财务报表分析公司不同活动的影响。 不过,我目前使用的WIND信息编制的报告中,三者的详细金额都列在“其他应付款”项下,这样就省去了我分析时大量的手动调整工作。

新增的“其他权益工具”项目在我们分析时作为“股东权益”处理,视为股东的资本投资。 “其他权益工具”项目反映资产负债表日公司发行在外的除普通股以外的金融工具的期末账面价值。 资产负债表日企业发行的金融工具,分类为金融负债的,应当在“应付债券”项目中列示。 优先股、永续债还应当列示在“应付债券”项目下的“优先股”项目中。 “永续债”项目单独填写; 属于权益工具的,填报“其他权益工具”项目。 优先股、永续债还应填写在“其他权益工具”项下的“优先股”项中。 ”项目和“永续债”项目分别填写。

新增“专项储备”项目,主要适用于煤炭、核电等高风险行业。 分析中,视为股东投入资金进入高风险行业。 “专项储备”项目反映高风险行业企业按照国家规定提取的安全生产费期末账面价值。 本项根据“专项准备金”科目期末余额填写。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

今日

今日

您现在的位置:

您现在的位置: