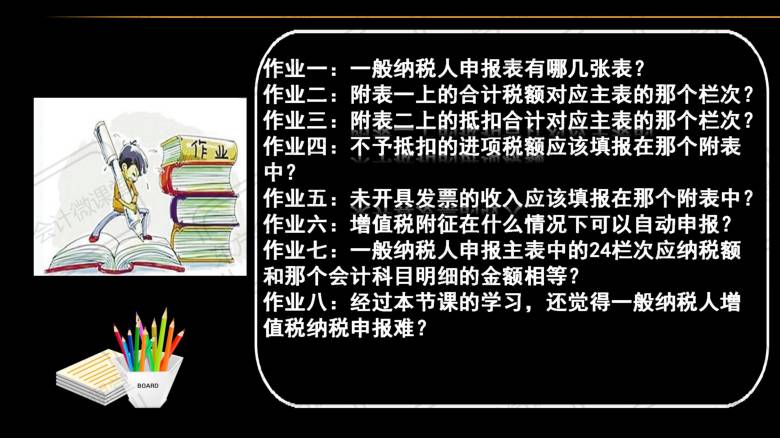

免费试听

免费试听

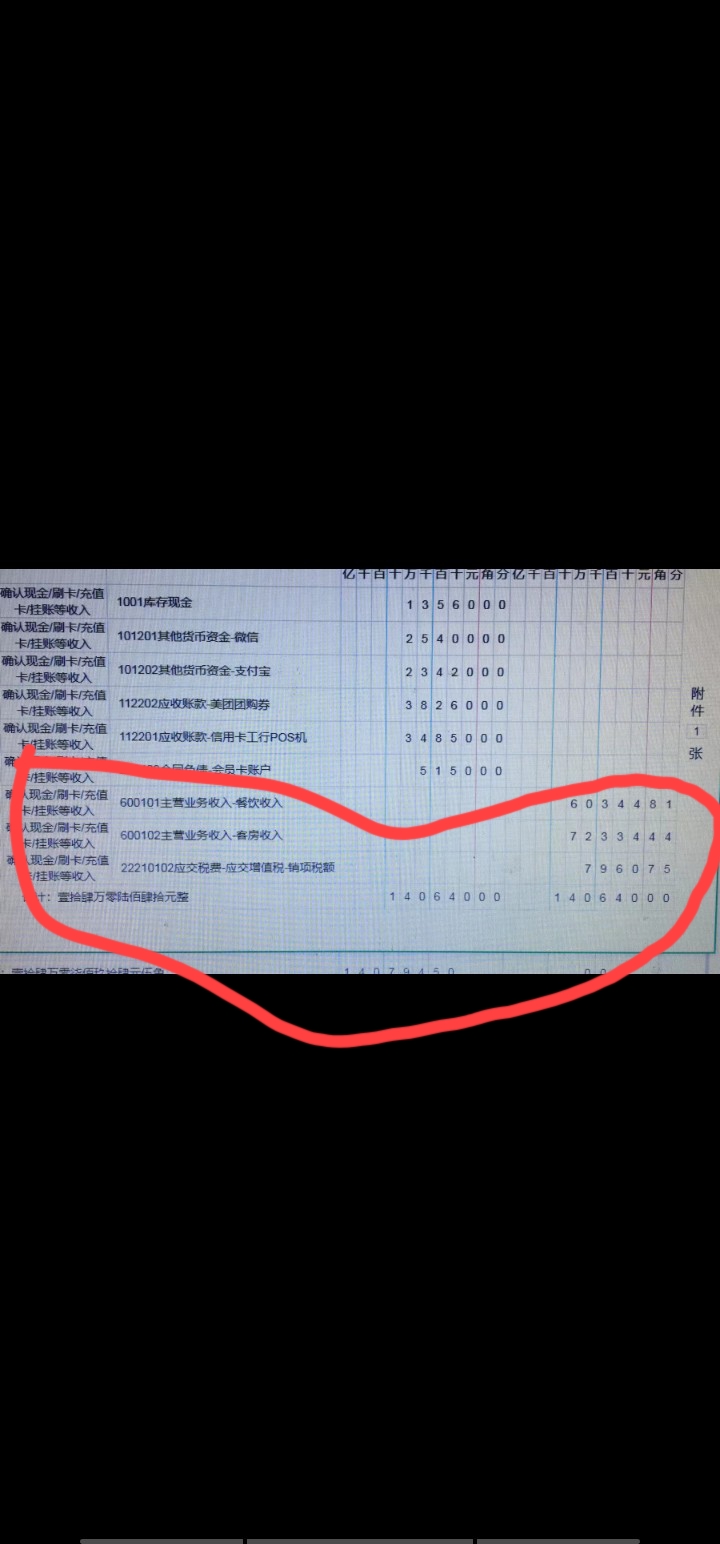

应纳税额=当期销项税额-当期进项税额

小规模纳税人适用增值税征收率(3%)河道管理费税率,计税方法为简易计税法。即应纳税额=销售额×征收率

教育咨询缴纳的主要税费有:

1、应纳营业税=咨询服务收入*税率为5%(适合有咨询服务项目的企业);

2、应纳税额=咨询服务收入(不含税)*3%(适合营改增后的小规模纳税人);

3、应纳税额=咨询服务收入(不含税)*6%(适用于营改增后的增值税一般纳税人);

4. 附加税费:

应纳城建税=(应纳增值税+营业税)*7%;

应纳教育费附加=(应纳增值税+营业税)*3%;

应纳地方教育费附加=(应纳增值税+营业税)*2%;

河道管理费=(应纳增值税+营业税)*1%(各地征收标准不同,有的地方不征收);

堤防费或防洪保障金:营业收入*0.1%(各地征收标准不同,有的地方不征收);

5、所得税=利润总额*税率25%(季报); (符合条件的小型微利企业所得税税率为20%。小型微利企业是指从事国家非限制类和禁止类行业并符合下列条件的企业:工业企业河道管理费税率,年应纳税所得额不超过企业年应纳税所得额不超过30万元,从业人员不超过100人,资产总额不超过3000万元;其他企业,年应纳税所得额不超过30万元,从业人员不超过80人。资产总额不超过1000万元;符合条件的小型微利企业,年应纳税所得额不超过6万元的,税率为10%)。

6、个人所得税:实行代扣代缴。 无论工资是否超过2000元,所有员工都必须全额申报。

2024年中级经济师注册咨询

完整的讲座和培训

小班授课

温习题海

99

买

应纳个人所得税(个人应纳税额按个人工资、薪金计算,每月收入扣除免税的“五险一金”及其他应由个人承担的项目,然后扣除准予扣除额2000元英语作文,余额即为应纳税所得额。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

今日

今日

您现在的位置:

您现在的位置: