问你们一个问题10万一年定期利息多少,我们有10万内多余的资金还会做哪些?

买股票?算了吧,我还是把钱置于床底下安全些。

投资房产?还不够首付,在攒点。

自己创业?租金1万-2万、人工5万+、办公耗材5000,扩充资源1万+老老实实下班打Call。

私借放款?别傻,你想着人家的月息,人家看着你的本息呢。

存建行?现今利率似乎不高?明天我们就一上去谈谈10万存建行一年月息是多少。

不同的存款形式,月息是不同的。建行存款主要两种,一个是活期,一个是定期。

活期存款(0.3%-0.42%之间)

这个是最原始的存款形式,也是利润最低的,目前活期的基准利率为0.35%,四大行上浮为0.3%,股份制建行保持在0.35%,城商行农商行部份下浮至0.42%,因而十万存活期1年,你大致可以获得利润为:10万*0.35%—10万*0.42%,即300元-420元之间。

1天通知存款及7天通知存款

通知存款指的是你存入时不约定存款的年限,支取时提早1天(1天通知存款)或7天(7天通知存款)向建行预约提款。

1、一天通知存款(0.8%):存一年,十万利润为:10万*0.8%=800元。

2、以三天通知存款(1.35%):存一年,十万利润为:10亿元*1.35%=1350元。

由于1天及7天通知存款各建行标准规定不一样,我权且以本人所在建行的利率估算。通知存款起存的金额与理财类似,通常要求五亿元以上。

定期存款

这是目前最普遍的存款形式,定期有两种形式:整存整取、存本取息。

1、整存整取:系到期本金一起取出,定期一年期基准利率为1.5%,各个建行的下浮比列不一致,大致在1.75%-3.3%之间,因而十万存定期1年,你大致可以获得利润为:10万*1.75%—10万*3.3%,即1750元-3300元之间。

2、存本取息:十亿元本息不动,月息可以选择每月或则每季度支取;存本取息一年期的基准利率为1.35%,各个建行的下浮比列不一致,大致在1.35%-2.85%之间,因而十万存本取息1年,你大致可以获得利润为:10万*1.35%—10万*2.85%,即1350元-2850元之间。

上述三类存款是没风险的,只要建行不倒闭,这么你本息不用害怕出现巨亏,下边要说的几类是有一定的风险,其中前两类的风险几率也是约等于0。

理财

理财应当是你们最熟悉的一个品种了10万一年定期利息多少,闲谈不说,理财根据各建行的理财能力,绝大部份一年期的利润率在4%-5.5%之间;故十亿元一年期的利润在:4000元-5500元之间。必须说明的一点,理财未到期不能支取。

建行系“宝宝类”产品

这个属于建行的货币基金,与通知存款一样,通常只有几大国有行及全省性股份制商业建行才有,中小建行目前这类产品较少。这类产品对标的是余额宝,与余额宝,1元起存,随时存取,利润率在略低于余额宝,七日年华利润率,全年平均恐怕在4.5%左右,十万存一年,利润在4500元左右浮动。

建行基金产品

这类属于普通的基金产品,利润率完全看基金管理团队的营运能力及投资产品整体市场表现情况,利润率无法预测,差的巨亏也有,好的利润利率百分二三十也有,但这类基金和股票类似,尽管巨亏了,只要你未赎回,这么就有翻本的可能性,与股票的不同之处,就是股票你是自己操作,基金是交由专业团队运作,订购前你可以先查看该基金运作团队以往的操作经验,选择最优的团队。

信托产品

这个产品,10亿元应当不够订购的标准,既然提到了存款形式,这么就一起谈谈,信托的起存标准通常有两档:100亿元及300亿元,信托的利润率常常很可观,基本均在6%以上,10%的也不稀少,因而100亿元一年利润在10亿元以上也很正常,信托的风险也不大,虽然信托是农行逃避监管的一种举措,例如监管机构严令个贷不得新增投入房地产市场;建行通过信托计划吸收存款,再投向房地产市场,而非直接吸收存款在将按揭领取给房地产公司。

互联网金融

各类P2P平台目前的年化在10%左右,100元起,10亿元一年利润在10000左右。可定存也可活期流动新较好,而且风险相对也较高,须要具备一定的金融知识,否则容易踏雷。

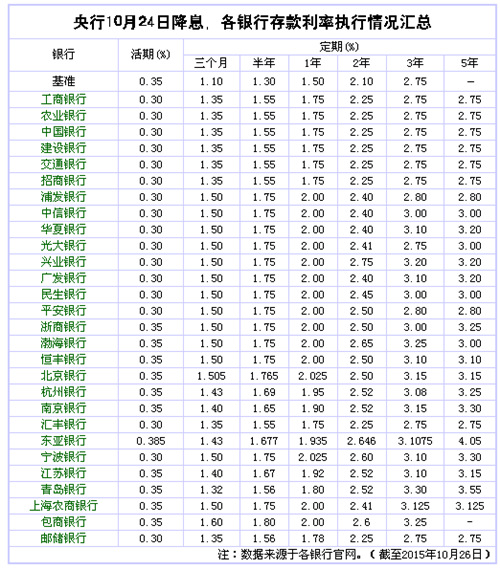

右图是各建行利率情况

10万一年月息小几千,可以跑赢通货膨胀率,在搞搞提高,把10万年化在8%-10%,也就不错了。创富还得靠自己~

10万存工行一年月息是多少?欢迎在评论区讨论

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

免费试听

免费试听

今日

今日

您现在的位置:

您现在的位置: