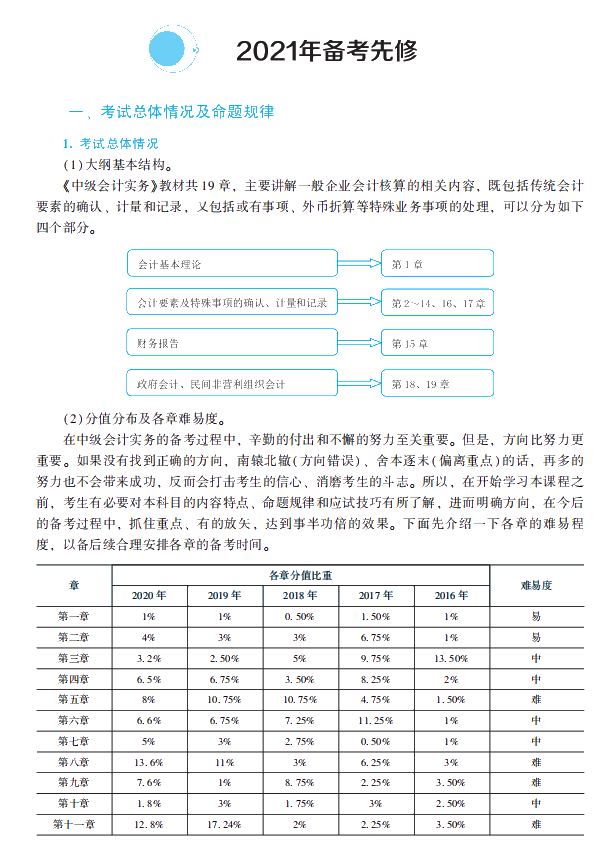

2015中级会计实务真题及解析

一、判断题(10题,每题1分)

1.企业已确认销售收入的售出商品发生销售折让,且不属于资产负债表日后事项的,应在发生时冲减销售收入。()

【参考答案】√

[解析]企业早已确认收入的销售折让,倘若不是日后事项,应当冲减发生时的销售收入。

【试题点评】本题考评“销售折让”。该知识点与2010年模拟试卷(三)单项选择题第15题、“梦想成真”系列补习丛刊《应试手册•中级会计实务》第4章同步系统训练中的判定题3题相同、《经典题解•中级会计实务》第4章同步系统训练中的判定题11题相同。

2.企业难以可靠分辨研究阶段和开发阶段开支的,应将其所发生的研制总额全部资产化记入无形资产成本。()

【参考答案】×

[解析]研制总额假如难以分辨研究阶段和开发阶段,这么发生的开支应当全部费用化处理,通过管理费用课目核算。

【试题点评】本题考评“无形资产研制开支”。该知识点与2010年模拟试卷(四)多项选择题第13题、“梦想成真”系列补习丛刊《应试手册•中级会计实务》P31例题52及同步系统训练中的多项选择题15题和判定题28题相同、《经典题解•中级会计实务》第1章同步系统训练中的多项选择题12题相同。

3.事业单位当初经营收入交纳经营开支后的余额,无论是负数还是正数,均直接记入事业基金。()

【参考答案】×

[解析]经营节余若果是正数,不须要进行摊销。

【试题点评】本题考评“事业基金”。该知识点与2010年“梦想成真”系列补习丛刊《全真模拟试卷。中级会计实务》第1套单项选择题16题相同、《应试手册•中级会计实务》第10章判定题第1题、《经典题解•中级会计实务》第10章当堂演习(二)单项选择题第2题与此题目考评知识点相同。

4.企业以经营租赁形式租入的固定资产发生的改良开支,应直接记入当期捐益。()

【参考答案】×

[解析]经营租入的固定资产的改良总额应当计入常年待摊费用,之后分期折旧计入相应的成本和费用。

【试题点评】本题考评“固定资产改良开支的核算”。该知识点与2010年基础班练习中心判定题第8题、“梦想成真”系列补习丛刊《应试手册•中级会计实务》第1章同步系统训练中的判定题22题相同、强化班课件第一章最后一道例题与此题目考评知识点相同。

5.企业股东会议审议批准的收益分配方案中应分配的现金股利,在支付前不作帐目处理,但应在报表附注中披露。()

【参考答案】×

[解析]这项经济业务应当进行帐目处理,而不须要在附注中进行披露。

【试题点评】本题考评“股利分配的处理”。该知识点与2010年考试中心模拟试卷(三)判定题第1题、“梦想成真”系列补习丛刊《应试手册•中级会计实务》第2章同步系统训练中的判定题22题相同、《经典题解•中级会计实务》第2章考点八例题2题相同。

6.所有者权益变动表才能反映所有者权益各组成部份当期增减变动情况,有助于报表使用者理解所有者权益增减变动的诱因。()

【参考答案】√

【试题点评】本题考评“所有者权益变动表”。本题相关知识点在杨老师基础班第7章的课程中涉及到了。

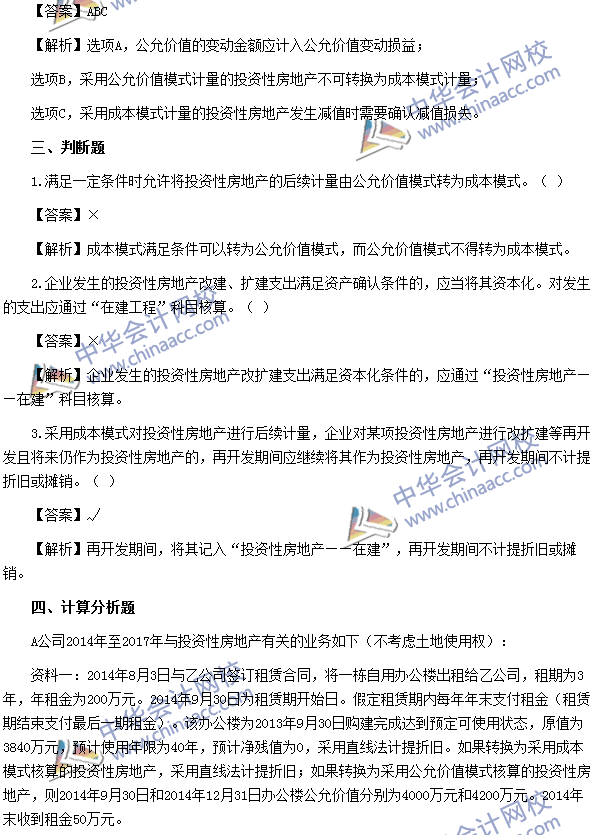

7.采用成本模式进行后续计量的投资性房地产,其后续计量原则与固定资产或无形资产相同。()

【参考答案】√

【试题点评】本题考评“成本模式进行后续计量的投资性房地产”。本题与基础班练习中心单选题第1题考到了相同的知识点。

8.风险利润率是指某资产持有者因承当该资产的风险而要求的超过无风险利率的额外利润,它等于必要利润率与无风险利润率之差。()

【参考答案】√

【试题点评】本题考评“风险利润率”。本题与2010年“梦想成真”系列补习丛刊《经典题解•中级会计实务》P242页精典例题4、与基础班练习中心多选题第12题考到了相同的知识点。

9.当企业的资产总值小于负债总值时2024初级会计真题,假若用建行存款还清应付账款,将会使企业的资产负债率上升。()

【参考答案】×

【试题点评】本题考评“资产负债率”。本题相关知识点在杨老师基础班第7章的课程中涉及到了。

10.采用平行摊销分步法,每一生产步骤的生产成本要在最终竣工产品与各步骤仍未加工完成的在产品和各步骤已竣工但未最终完成的产品之间进行分配。()

【参考答案】√

【试题点评】本题考评“平行摊销分步法”。本题所涉及考点与2010年“梦想成真”系列补习丛刊《应试手册•中级会计实务》P239多项选择题11考到了相同的知识点。

主观题部份

(说明:试题中只要求写出一级课目,以下参考答案供学员参考,因而给出了明细课目,考试中明细课目不写不扣分,写对了也应不会扣分,你们放心!)

二、计算剖析题(2道,每题6分)

1.甲公司为一家上市公司,2009年对外投资有关资料如下:(1)1月20日,甲公司以工行存款订购A公司发行的股票200万股打算常年持有,实际支付价款10000亿元,另支付相关税金120亿元,占A公司有表决权股份的40%,才能对A公司施加重大影响,投资时A公司可分辨净资产公允价值为30000亿元(各项可分辨资产、负债的`公我价值与帐面价值相同)。

(2)4月17日,甲公司委托期货公司从二级市场购进B公司股票,并将其界定为交易性金融资产。支付价款1600亿元(其中包含宣告但仍未领取的现金股利40亿元)2024初级会计真题,另支付相关交易费用4亿元。

(3)5月5日,甲收到B公司领取的现金股利40亿元并存入建行

(4)6月30日,甲公司持有B公司股票的公允价值暴跌为1480亿元

(5)7月15日,甲公司持有的B公司股票全部转让,售价为1640亿元,货款存入建行,不考虑相关税金

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

免费试听

免费试听

今日

今日

您现在的位置:

您现在的位置: