【摘要】分析了传统定额计价方式与市场经济不相适应之处,其主要表现为它不能反映企业的技术、管理水平等企业整体名气。在此基础上讨论了我国施行安装工程量清单计价方式的特点,这些计价方式要求企业自主价格、由市场交易产生建筑产品的售价,是一种新的市场定价计价方式,能适应市场经济发展的要求。但这些方式与国际通行的清单计价还存在巨大差距,还没有完全脱离定额计价的思路,最后提出了改进和加强安装工程量清单计价方式的举措,为保证其顺利推行提供参考根据。

:,nt.,,ons..,lly,.,,rn.

:uota;;

建筑安装工程以特定的商品方式作为交易对象2024年工程量清单计价2024年工程量清单计价,要求由市场确定其售价,而常年以来在我国推行的决算定额计价方式是以计划经济制度为背景的,随着我国市场经济制度的进一步加强,原有的决算定额计价方式已不能适应建筑市场发展的还要,激烈的市场竞争要求一种才能展现建筑产品市场售价的计价方式,安装工程量清单计价方式即满足了这一要求。而我国在现在实行的安装工程量清单计价方式有利有弊,本文主要从以下四个方面进行阐述:

一、传统的决算定额计价方式

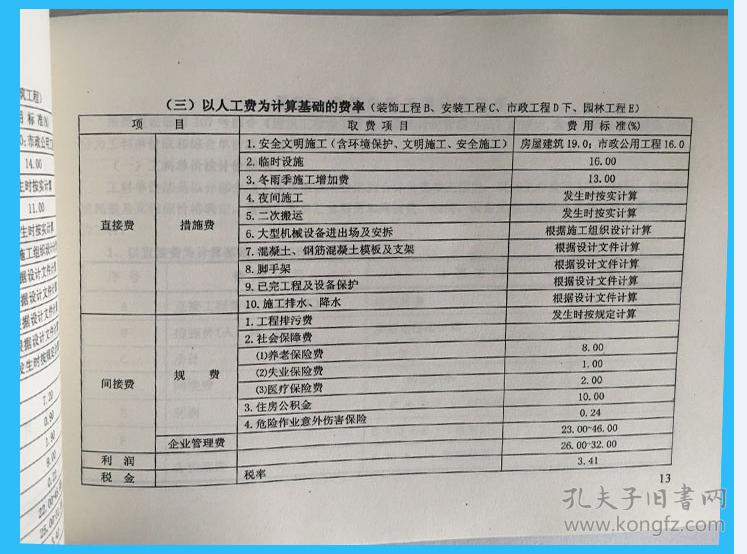

常年以来,在我国建筑市场决算定额计价方式霸占着主导地位,在这些机制下对安装工程造价的编制程序的通常办法是:先估算安装工程量,于是套用定额算出基本直接成本,再以费率的方式估算直接安装工程费、间接成本,加上按国家规定计取的收益和费用,汇总得出总造价。这些步骤估算安装工程量的根据是图纸和定额,安装工程量的售价估算根据是定额及国家造价管理部委出台的调价表或调价系数。因而,这是一种量价合一、工程造价静态管理的方式,在特定的历史条件下起到了确定和评判建安安装工程造价标准的作用,规范了建筑市场,使各有关人员有所根据、有所凭着,其历史伟绩是不可抹煞的。随着市场经济在我国的推行,为了适应建设市场变革的要求,针对决算定额计价方式,建设部于1992年提出了“控制量、指导价、竞争费”的变革举措,将决算定额中的人工、材料、机械台班的消耗量和相应的均价分离,这一举措在我国推行市场经济早期起到了积极的作用[1]。但随着建设市场化的发展,这些做法无法改变决算定额中国家指令性过强的情况,不能反映施工企业的个体实际消耗量,不能全面地彰显企业的技术武器水平、管理水平和劳动生丰度,这就使建筑产品售价的产生与市场失衡[2]。因而,传统决算定额计价方式产生的建筑产品售价是一种计划指导下的指令性报价,已不能满足市场经济的还要正式被彻底取消。

二、工程量清单计价方式及其利弊点

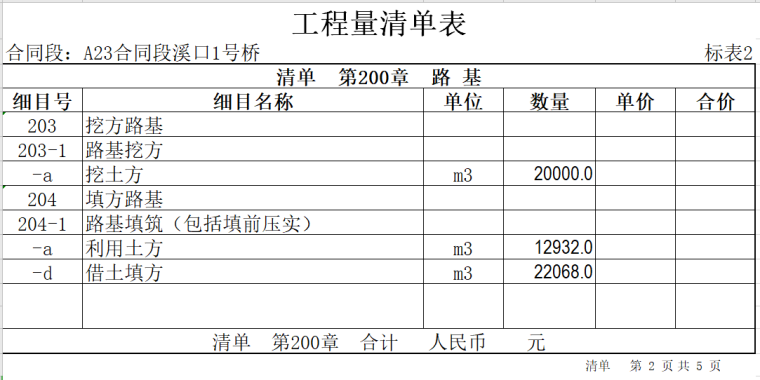

安装工程量清单:是表现拟建安装工程的分部分项安装工程项目、措施项目、项目名称和相应数目的明细清单。是由投标人根据《计价规范》附录中统一的项目编码、项目名称、计量单位和安装工程量估算规则进行编制。包括分部分项安装工程量清单、措施项目清单、其他项目清单。安装工程量清单计价:是由招标人完成由投标人提供的安装工程量清单所需的全部成本,包括分部分项安装工程费、措施项目费、其他项目费和养路费、税金[1]。安装工程量清单计价方式确定安装工程造价的程序为:在建设安装工程施工投标招标时,投标人根据施工图纸、招标文件要求、统一的安装工程量估算规则和统一的项目界定规定,为招标人提供安装工程数目清单[3]。招标人依照本企业的消耗标准、利润目标,结合安装工程实际状况、市场竞争状况和企业名气,并充分考虑各类风险诱因,自主补报清单所列项目的总价与合价,包括安装工程直接费用、间接费用、利润和费用。并以所报的均价作为开工对账时的计价标准,按照安装工程量的增减状况,调整安装工程造价。在这些机制下确定的安装工程造价是由企业自主价格、市场竞争产生的建筑产品售价,适应市场经济发展和国际惯例的要求。因而安装工程量清单计价方式是一种与市场经济相适应的、允许承包商自主价格的、通过市场竞争确定价格的、与国际惯例接轨的计价方式。2003年2月17日,建设部公告第119号国家标准《建设安装工程安装工程量清单计价规范》-2003,并于2003年7月1日起执行。

与原决算定额计价方式比较,安装工程量清单计价方式有如下特点:

1.安装工程量清单计价方式才能反映市场经济规律。建筑产品其实有其特殊性,但建筑产品只是商品,与通常商品一样在市场竞争中要受价值规律、供求规律和本币流通规律的支配,传统的定额计价方式除了规定了反映安装工程实体的人工、材料、机械消耗量,对施工举措消耗部份也固定化了,但是由有关部委定期售价指数对售价作以调整,但借此为根据产生的安装工程售价基本上属于社会平均售价。安装工程量清单计价方式则把确定人、材、机消耗量及施工举措消耗量及其相应售价的权利还给施工企业,有促使建筑产品在市场中产生售价,反映其真实售价[4]。

2.安装工程量清单计价方式坚持政府宏观调控、企业自主价格、市场竞争产生售价的原则。由政府有权部委在全省范围内确定统一的安装工程量清单计价的原则、方法和应当遵循的原则,包括统一的项目编码、统一的项目名称、统一的计量单位、统一的安装工程量估算规则等。同时留给企业自主价格、参与市场竞争的空间,将属于企业性质的施工方式、施工举措和人工、材料、机械的消耗量水平、管理费及收益由企业按照自身的技术武器水平、管理水平和劳动生丰度来确定,给企业充分选择的权力,同时有促使企业悉心控制费用,因而不断的推动企业自身的发展和进步,并推动整个社会生产力水平的提升[2]。

3.安装工程量清单计价方式有促使建筑市场风险的合理分担。因为建筑产品原本的特点,其不确定和变更诱因特别多,建设的风险较大。选用安装工程量清单计价方式后,招标单位只对自己所报的费用、单价等负责,而对安装工程量的变更或估算错误等不负责任,所以由这部份造成的风险由房东承当,这些格局符合风险合理分担与责权力关系对等的原则。

4.安装工程量清单计价方式有促使招招标工作的进行。传统的决算定额计价方式,标底在招招标活动中占很重要的地位,其精确与否及保密性是招招标双方的关注焦点。选用安装工程量清单计价方式,减淡了标底的作用,也是起到一定的控制或最高限价(即拦标)的作用,招标的原则是合理底价,由招标人自己把握一个合理的临界点,既要有一定的收益空间,又要价格最低以取得标的。安装工程量清单计价方式降低了招投标的透明度,更能逐步彰显招招标过程中公正、公正、公开的三公原则,避免黑箱操作,有促使遏止腐败的发生。同时,因为安装工程量清单的统一提供,简化了招标价格的估算过程,节约了时间,提高了毋须要的重复劳动[2,5]。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

免费试听

免费试听

今日

今日

您现在的位置:

您现在的位置: