免费试听

免费试听

本章无变化

(一)现代财会2大分支

现代财会的两大分支:财务财会和管理财会。

财会是以本币为计量单位,选用专门的技术技巧,对单位的全部资金运动进行【核算和监督】的一种经济管理活动,它通过系统、客观、及时地对单位的经济活动进行确认、计量和报告来为管理者提供决策信息。

现代财会以企业财会为核心。

现代财会根据对外提供还是对内提供决策所需信息,分为财务财会和管理财会两大分支。关于财务财会和管理财会的主要内容如下表:

(二)财会的2项基本职能

财会具备核算和监督两项基本职能,详细内容如下:

财会核算是财会通过确认、计量、记录、报告、运用一定的技巧或程序,运用本币方式,从价值量方面反映企业早已发生或完成的客观经济活动状况,为经济管理提供靠谱的财会信息。财会核算具备完整性、连续性和系统性的特性。

财会监督职能是指在经济事项发生之前、经济事项进行当中和经济事项发生以后,财会运用决算、检查、考核、分析等方式,对单位的财会核算及其经济活动的真实性、完整性、合规性和有效性进行检测与控制。财会监督包括事前、事中和事后监督。

核算是监督的前提,监督是核算的保证。

【提示】现代财会的职能还包括预测、决策、评价等。

(三)财会对象

财会对象即财会的客体,是财会所核算和监督的内容。但凡特定对象能以本币表现的经济活动,都是财会核算和监督的内容。企业中以本币表现的经济活动通常称为价值运动或资金运动。

工业企业资金运动过程

(四)财会核算的7项内容

但凡特定主体就能以本币表现的经济活动,都是财会核算的内容,俗称为经济业务事项。

【提示】1.经济业务又称经济交易,是指单位与其他单位和个人之间发生的各类经济利益的交换,如选购固定资产经济师经济基础,销售商品,上缴征税等。

2.经济事项是指在单位内部发生的具备经济影响的各种事项。如支付员工薪资、报销差旅费、计提摊销等。

依据《会计法》,下述经济业务事项,必须申领财会手续经济师经济基础,进行财会核算。

(五)企业的6个财会要素

1.财会要素的概念及分类

财会要素是指根据交易或事项的经济特性所作的基本分类,是财会核算和监督的详细对象或内容。

合理界定财会要素,有促使清晰的反映产权关系和其他经济关系。财会要素是组成财会报表的基本单位,企业财会要素的类型见右图:

(六)反映财务情况的财会要素

(七)反映经营成果的财会要素

(八)企业的2个财会方程

企业六个财会要素互相之间存在一定的数目关系。反映这些数目关系的恒方程,即为财会方程。

(九)财会要素确认和计量的4原则

财会要素确认和计量基本原则包括:权责发生制原则;配比原则;历史费用原则;界定回报性开支与资本性开支原则。

1.权责发生制原则

企业拿来确认一定财会其间的收入和成本,进而确理赔益的标准有两种:权责发生制和收付实现制。

2.配比原则

3.历史费用原则

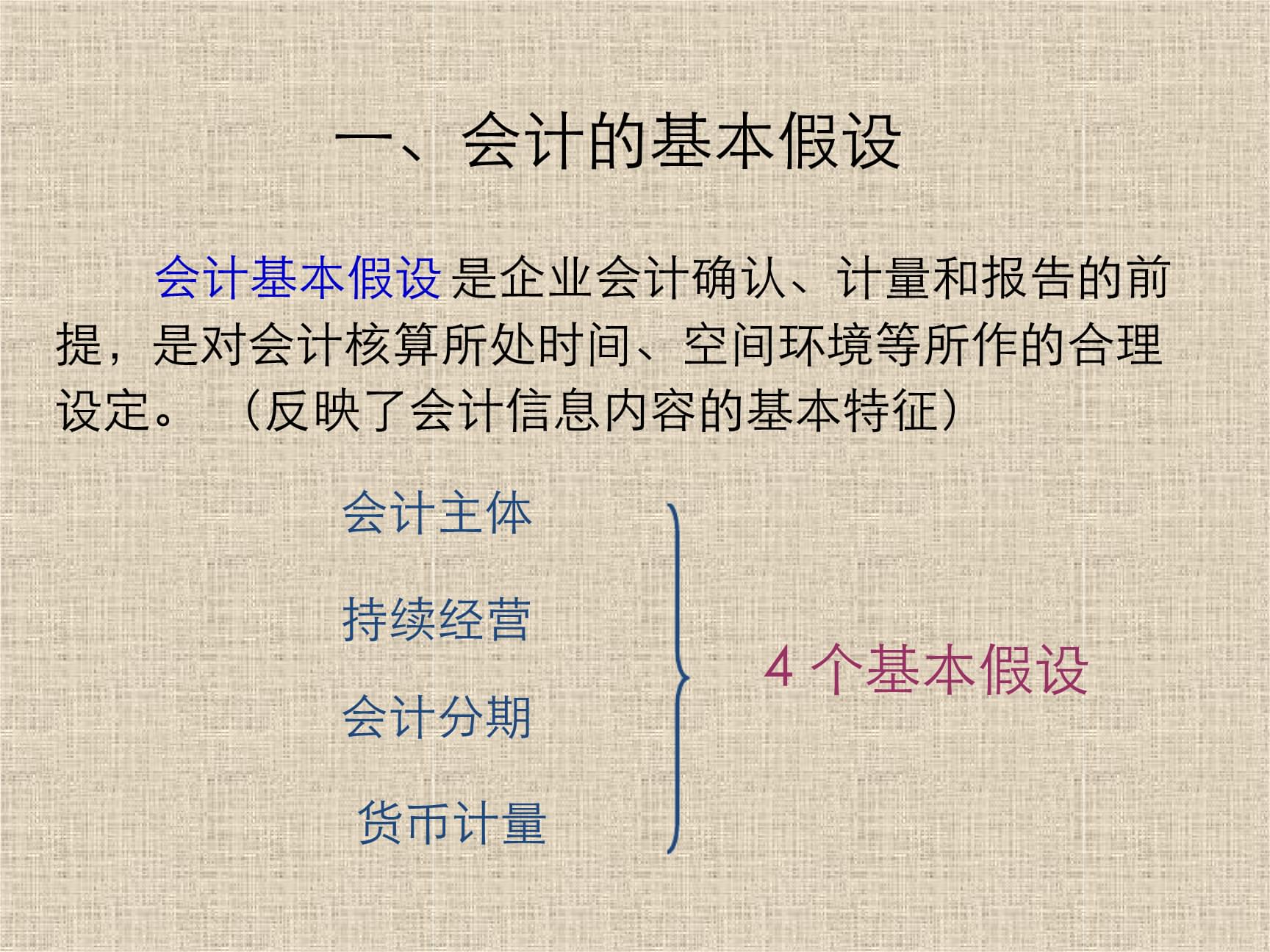

(十)财会的4个基本前提

财会基本前提又称为财会的基本假定,是对财会核算的范围、内容、基本程序和方式所作的限定,财会基本前提包括财会主体、持续经营、会计分期、货币计量。

(十一)财会信息品质要求

《企业财会准则》对企业提供的财会信息的品质要求包括:靠谱性、相关性、清晰性、可比性、实质重于方式、重要性、谨慎性和及时性。

(十二)财会法规

我国现行的财会法规以《会计法》为核心,以财会准则、财务规则和财会机制为主要内容。

↓↓↓点点下方小广告,证明你在看,我还有继续更新的动力↓↓↓

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

今日

今日

您现在的位置:

您现在的位置: