免费试听

免费试听

《酒店财会实务》——蔡凤乔第二章饭店常用财会课目和成本明细项目

财政部于2006年11月6日以会计[2006]18号文件,制订和印发《企业财会准则——应用手册》,规定自2007年1月1日起在新上市公司范围内实施,并鼓励其他企业执行。执行新《企业财会准则》的企业,不再执行原有的财会准则和《企业财会机制》。

2.1饭店常用的一级财会课目

《企业财会准则——应用手册》的附表“会计课目和主要账目处理”列有财会课目156个,分别适用新上市公司和其他企业,有关饭店常用的财会课目约58个,如图表2-1所示。

新《企业财会准则》的附表明晰强调:“企业在不违背财会准则中确认、计量和报告规定的前提下,可以依照本单位的实际状况自行增设、分拆、合并财会课目。企业不存在的交易或则事项,可不设置相关财会课目。对于明细课目,企业可以比照本附表中的规定自行设置。财会课目编号供企业编制财会收据、登记财会凭证、查阅财会帐目、采用财会硬件系统参考,企业可结合实际状况自行确定财会课目编号。”故执行新《企业财会准则》也有一定的灵活性。

新《企业财会准则》取消了“包装物”和“低值易耗品”科目,但又规定包装物和低值易耗品可在购进时一次性结汇,也可施行五五折旧法。所以,假若企业选用五五折旧法,则可增设“包装物及低值易耗品”科目(或保留原“包装物”和“低值易耗品”科目),用以核算摊余的50%物品价值。编制资产负债表时,其余额迁往存货项目。

新财会准则取消了“待摊成本”和“预提成本”科目。企业在权责发生制核算原则下,对发生应在1年内分期折旧的成本,可按以下两种方式处理:

(1)保留原有的“待摊成本”和“预提成本”科目。编制资产负债表时,其余额可归入合适的项目中。

(2)支付1年以内应折旧的成本时,在“预付账款”科目下设“待摊成本”二级课目。如预提成本为应付借贷本息,则在“应付年息”科目核算。

本书凡牵涉权责发生制经济业务,均按原告第(1)点方式,应用“待摊成本”和“预提成本”科目核算。

2.2部份财会课目说明和主要账目处理

1)1122预收账款

本课目核算因商品销售、提供劳务等经营活动应缴纳的税款,按债权人进明细核算。

企业发生预收账款,按预收总额借记本课目,按确认的营业收入,贷记“主营业务收入”等课目。收回预收账款时,借记“银行存款”等课目,贷记本课目。

企业与债权人进行债权重组,必须分别债权重组的不同形式进行处理:

①收到债权人清偿付务的税款大于该项预收账款帐面价值的,应按实际收到的总额,借记“银行存款”等课目,按重组债务已摊销的拨备打算,借记“坏账打算”科目,按重组债务的帐面余额,贷记本课目,按其差额,借记“营业外开支——债务重组损失”科目。

收到债权人清偿付务的税款小于该项预收账款帐面价值的,应按实际收到的总额,借记“银行存款”等课目,按重组债务已结转的坏帐打算,借记“坏账打算”科目,按重组债务的帐面余额,贷记本课目,按其差额,贷记“资产坏账损失”科目。

以上债权重组牵涉重组债务坏账打算的,应该比照此规定进行处理。

②接受债权人用以清偿付务的非现金资产,应当按该项非现金资产的公允价值,借记“原材料”、“库存商品"、“固定资产”、“无形资产”等课目,按重组债务帐面余额,贷记本课目,按应支付相关税金和其他开销,贷记“银行存款”、“应交税金”等课目,按其差额,借记“营业外开支——债务重组损失”科目。

③将债务转为投资,应按享有股份的公允价值,借记“长期股权投资”科目,按重组债务的帐面余额,贷记本课目,按应支付的相关税金和其他开销,贷记“银行存款”、“应交税金”等课目,按其差额,借记“营业外开支——债务重组损失”科目。

④以更改其他债权条件进行偿还的,应按更改其他债权条件后债务的公允价值,借记本课目,按重组债务的帐面余额,贷记本课目,按其差额,借记“营业外开支——债务重组损失”科目。

2)1123预收账款

本课目核算企业根据协议规定预收的税款,可按供货单位进行明细核算。

预付款项状况不多的,也可不设置本课目,将预收的税款直接计入“应付账款”科目。

企业进行在建安装工程预收的安装工程对价,也可在本课目核算。

企业因购货而预收的税款,借记本课目,贷记“银行存款”等课目。收到所购物资,借记“原材料”等课目,贷记本课目。

企业进行在建安装工程预收的安装工程对价,借记本课目,贷记“银行存款”等课目。按安装工程进度对账安装工程对价,借记“在建安装工程”科目,贷记“预付账款”、“银行存款”等课目。

3)1131预收股息

本课目核算企业应缴纳的现金股息和应缴纳其他单位分配的收益,可按被投资单位进行明细核算。

取得可供转让的金融资产,按支付的对价中所包含的已宣告但未能领取的现金股息,借记本课目,按可供转让金融资产的公允价值与交易成本之和,借记“可供转让金融资产——成本”科目,按实际支付的总额,贷记“银行存款”科目。实际收到现金股息或收益,借记“银行存款”等课目,贷记本课目。

4)1132预收年息

本课目核算可供转让金融资产等应缴纳的本息。

取得可供转让金融资产时,按其面值借记“可供转让金融资产——成本”科目,按支付对价中包含的已到减资期但未能申领的本息,借记本课目。按实际支付的总额,贷记“银行存款”科目。

预收年息实际收到时,借记“银行存款”科目,贷记本课目。

5)1231拨备打算

本课目核算企业预收税款的拨备打算,可按预收税款的类型进行明细核算。资产负债表日,预收税款发生坏账的,按应坏账的总额,借记“资产坏账损失”科目,贷记本课目。本期应摊销的拨备打算小于其帐面余额的,应按其差额摊销;应摊销的拨备打算大于其帐面余额差额的,作相反的财会分录。

对于确实难以收回的预收税款,按管理权限报经批准后作为拨备,转销预收税款,借记本课目,贷记“应收账款”、“预付账款"、“其他预收款”等课目。

已确认并转销的预收税款之后又收回的,应按实际收回的总额,借记“应收账款”、“预付账款”、“其他预收款”等课目,贷记本课目;同时,借记“银行存款”科目,贷记“应收账款”、“预付账款”、“其他预收款”等课目。

对于已确认并转销的预收税款之后又收回的,也可根据实际收回的总额,借记“银行存款”科目,贷记本课目。

6)1471存货跌价打算

本课目核算企业存货跌价打算,可按存货项目和类型进行明细核算。资产负债表日,存货发生坏账的,按存货可变现净值高于费用的差额,借记“资产坏账损失”科目,贷记本课目。

已摊销跌价打算的存货价值之后又得以恢复,应在原已摊销的存货跌价打算总额内,按恢复提高的总额,借记本课目,贷记“资产坏账损失”科目。

发生存货摊销存货跌价打算的,借记本课目,贷记“主营业务费用”等课目

7)1503可供转让金融资产

本课目核算企业持有可供转让金融资产的公允价值,包括可供转让的股票投资、债券投资等金融资产,按可供转让金融资产的类型和品种,分别“成本”、“利息调整”、“应计年息”、“公允价值变动”等进行明细核算。

可供转让金融资产发生坏账的,可以单独设置“1504可供转让金融资产坏账打算”科目。

资产负债表日,可供转让金融资产的公允价值髙于其帐面余额的差额,借记本课目(公允价值变动),贷记“资本公积金——其他资本公积金”科目;公允价值高于其帐面余额的差额,作相反的财会分录。

对已确认坏账损失的可供转让金融资产,按应坏账的总额,借记“资产坏账损失”科目,按原记入资本公积金的累计损失总额,贷记“资本公积金——其他资本公积金”科目,按其差额贷记或借记本课目(公允价值变动)。此项已作坏账损失的可供转让金融资产,在此后的财会其间内其公允价值已上升,应按原确认的坏帐损失,借记本课目(公允价值变动),贷记“资产坏账损失”科目。

转让可供转让金融资产,应按实际收到的总额,借记“银行存款”科目,按其帐面余额,贷记本课目(费用、公允价值变动、利息调整、应计本息),按其差额,贷记或借记“投资回报”科目。

8)1504可供转让金融资产坏账打算

本课目核算企业持有可供转让金融资产其公允价值高于帐面价值,而确认摊销的坏帐打算。选用摊销坏账打算法酒店会计实务,可供转让金融资产的帐面价值毋须核减。资产负债表日所反映的可供转让金融资产项目总额,可按帐面价值除以坏账打算后的总额便是现有价值。

资产负债表日,按可供转让金融资产公允价值被认定高于帐面价值的差额,借记“资产坏账损失”科目,贷记本课目。

可供转让金融资产销售实现时,收入与费用的实际差额,冲转所提坏账打算后的余额,列作投资回报或资产坏账损失。

9)1603固定资产坏账打算

本课目核算企业固定资产摊销的坏帐打算。

资产负债表日,固定资产发生坏账的,应按坏账的总额,借记“资产坏账损失”科目,贷记本课目。处置固定资产,还应同时摊销坏账打算。

10)1701无形资产

本课目核算企业持有无形资产的费用,包括专利权、非专利技术、商标权、著作、土地使用权等,可按无形资产项目进行明细核算。

企业外购的无形资产,按应记入无形资产费用的总额,借记本课目,贷记“银行存款”等课目。

自行开发的无形资产,按应予资本化的开支,借记本课目,贷记“研发开支”

无形资产预期不能为企业带给经济利益的,应按已摊销的累计折旧,借记“累计折旧”科目,按其帐面余额,贷记本课目,按其差额,借记“营业外总额”科目。已摊销坏账打算的,还应同时摊销坏账打算。

处置无形资产,应按实际收到的总额,借记“银行存款”等课目,按已摊销的累计折旧,借记“累计折旧”科目,按应支付的相关税金及其他成本,贷记“应交税金”、“银行存款”等课目,按其帐面余额,贷记本课目,按其差额,贷记“营业外收入——处置非流动资产利得”科目,或借记“营业外总额——处置非流动资产损失”科目。已摊销坏账打算的,还应同时摊销坏账打算。

11)1702累计折旧

本课目核算企业对使用寿命有限的无形资产摊销的累计折旧,可按无形资产项目进行明细核算。

企业按期(月)摊销无形资产的折旧,借记“管理成本”、“其他业务费用”等科目,贷记本课目。处置无形资产还应同时摊销累计折旧。

12)1703无形资产坏账打算

本课目核算企业无形资产的坏帐打算,可按无形资产项目进行明细核算。

资产负债表日,无形资产发生坏账的,按应坏账的总额,借记“资产坏账损失”科目,贷记本课目。处置无形资产还应同时摊销坏账打算。

13)1711商誉

本课目核算企业合并中产生的商誉价值。

商誉发生坏账的,可以单独设置“商誉坏账打算”科目,比照“无形资产坏账打算”科目进行处理。

非同一控制下企业合并中确定的商誉价值,借记本课目,贷记有关课目。

14)1801常年待摊成本

本课目核算企业早已发生但应由本期和之后各期负担的均摊年限在1年以上的各项成本,如以经营出租形式租入的固定资产发生改良总额等,可按成本项目进行明细核算。

企业发生常年待摊成本,借记本课目,贷记“银行存款”、“原材料”等课目。折旧常年待摊成本,借记“管理成本”、“销售成本”等课目,贷记本课目。

15)2202应付账款

本课目核算企业因订购原材料、商品和接受劳务等经营活动应支付的税款,可按债务人进行明细核算。

企业购进材料、商品等已初验出库,但款项仍未支付的,按照有关收据(收据帐单、随货同行收据上记载的实际对价或暂估价值),借记有关物资等课目,按应付的税款,贷记本课目。

企业接受供应单位提供劳务而发生的应付未付款项,按照供应单位的收据帐单,借记“主营业务费用”、“其他业务费用”、“销售成本"、“管理成本”等课目,贷记本课目。

企业与债务人进行债权重组,应分别债权重组的不同方法进行处理。

①低于重组外债帐面价值的税款清偿付务的,应按应付账款的帐面余额,借记本课目,按实际支付的总额,贷记“银行存款”科目,其差额,贷记“营业外收入——债务重组利得”科目。

②以非现金资产清偿付务的,应按应付账款的帐面余额,借记本课目,按适于清偿付务的非现金资产的公允价值,贷记“主营业务收入”、“其他业务收入”、“固定资产清除”、“无形资产”等课目,按应支付的相关税金和其他成本,贷记“应交税金”、“银行存款”等课目,按其差额,贷记“营业外收入——债务重组利得”科目。

抵债资产为存货的,还应摊销费用,计入“主营业务费用”、“其他业务费用”等课目;抵债资产为固定资产、无形资产的,其公允价值和帐面价值的差额,计入“营业外收入——处置非流动资产利得”,或“营业外总额——处置非流动资产损失”科目。

③以债权转为资本的,应按应付账款帐面余额,借记本课目,按债务人因舍弃债务而享有股权的公允价值,贷记“实收资本”或“股本”,借记“营业外总额”科目。已摊销坏账打算的,还应同时摊销坏账打算。

处置无形资产,应按实际收到的总额,借记“银行存款”等课目,按已摊销的累计折旧,借记“累计折旧”科目,按应支付的相关税金及其他成本,贷记“应交税金”、“银行存款”等课目,按其帐面余额,贷记本课目,按其差额,贷记“营业外收入——处置非流动资产利得”科目,或借记“营业外总额——处置非流动资产损失”科目。已摊销坏账打算的,还应同时摊销坏账打算。

16)2203预讨债款

本课目核算企业根据协议规定预付的税款,可按购货单位进行明细核算。

预讨债款状况不多的,也可以不设置此课目,将应收的税款直接计入“应收账款”科目的借方。

企业向购货单位预付的税款,借记“银行存款”等课目,贷记本课目;销售实现时,按实现的收入,借记本课目,贷记“主营业务收入”科目。牵涉增值税进项税额的,还应进行相应的处理。

17)2211应付员工薪资

本课目核算企业按照有关规定应付给员工的各类薪资,可按“工资”、“职工福利”、“社会寿险费”、“住房社保”、“工会经费”、“职工教育经费”、“非本币性福利”、“辞退福利”等进行明细核算。

企业发生应支付员工的薪资,借记“销售成本”、“管理成本”等课目,贷记本课目。

企业领取员工薪资,借记本课目,贷记“银行存款”科目。

企业向员工支付薪资中扣还的各类税款(如个人所得税等),借记本课目,贷记“银行存款”、“库存现金”、“其他预收款”、“应交税金——应交个人所得税”等课目。根据国家有关规定收取社会寿险费和住房社保,借记本课目,贷记“银行存款”等课目。

支付工会经费和员工教育经费、用于工会活动和员工轮训,借记本课目,贷记“银行存款”等课目。

应由在建安装工程、研发开支负担的员工薪资,借记“在建安装工程”、“研发开支”等课目,贷记本课目。

无偿向员工提供住房等固定资产使用的,按应摊销的摊销额,借记“管理成本”等课目.贷记本课目;同时,借记本课目,贷记“累计摊销”科目。

出租住房就职工无偿使用的,按每期支付的房租,借记“管理成本”等课目,贷记本课目。

因解除员工的劳动关系予以的补偿,借记“管理成本”科目,贷记本课目。

18)2701常年应付款

本课目核算企业除常年借贷和应付转债以外的各类常年应付税款,包括应付融资租入固定资产的出租费、以分期付款方法购进固定资产等发生的应付税款等,可按常年应付款的种类和债务人进行明细核算。

企业融资租入的固定资产,在出租期开始日,应按记入固定资产费用的总额,借记“在建安装工程”或“固定资产”科目,按最低出租付款额,贷记本课目,按发生的初始直接成本,贷记“银行存款”等课目,按其差额,借记“未确认融资成本”科目。

按期支付的房租,借记本课目,贷记“银行存款”科目。

19)2702未确认融资成本

本课目核算企业必须分期记入年息成本的未确认融资成本,可按债务人和常年应付款项目进行明细核算。

企业融资租入固定资产,在出租期开始日,按应记入固定资产费用的总额,借记“在建安装工程”或“固定资产”科目,按最低出租付款额,贷记“长期应付款”科目,按其差额,借记本课目。

购进有关资产超出正常信用条件延后支付对价,实质上具备融资性质的,应按订购对价的折现,借记“固定资产”、“在建安装工程”等课目,按应支付的总额,贷记“长期应付款”科目,按其差额,借记本课目。

选用实际利率法分期折旧未确认融资成本,借记“在建安装工程”、“财务成本”等课目,贷记本课目。

20)5301研制总额

本课目核算企业进行研究与开发无形资产过程中发生的各项开支,可按研究开发项目,分别“费用化总额”、“资本化总额”进行明细核算。

企业自行开发无形资产发生的研制总额,不满足资本化条件的,借记本课目(成本化总额),满足资本化条件的,借记本课目(资本化总额),贷记“原材料”、“银行存款”、“应付员工薪资”等课目。

研究开发项目达到预定用途产生无形资产的,应按本课目(资本化总额)的余额,借记“无形资产”科目,贷记本课目(资本化总额)。

期(月)末,应将本课目归集的成本化总额总额转到管理成本,借记“管理成本”科目,贷记本课目(成本化总额)。

21)6701资产坏账损失

本课目核算企业摊销各项资产坏账打算所产生的损失,可按资产坏账损失的项目进行明细核算。

企业预收税款、存货、固定资产、无形资产等发生坏账的,按应坏账的总额,借记本课目,贷记“坏账打算”、“存货跌价打算”、“固定资产坏账打算”、“无形资产减值打算”等课目。

在建安装工程、工程物资、商誉等发生坏账的,必须设置相应的坏帐打算课目,比照上述规定进行处理。

企业摊销拨备打算、存货跌价打算等相关资产的价值又得以恢复的,应在原已摊销的坏帐打算总额内,按恢复提高的总额,借记“坏账打算”、“存货跌价打算”等课目,贷记本课目。

期终,应将本课目余额转到“本年收益”科目,摊销后本课目无余额。

22)6901曾经年度损益调整

本课目核算企业本年度发生的调整原先年度损益的事项,以及本年度发觉前期的重要纰漏要更正而牵涉调整原先年度损益的事项。

企业在资产负债日至财务报告批准报出日之间发生的还要调整报告年度损益的事项,也可以通过本课目核算。

企业调整降低先前年度收益或降低先前年度巨亏,借记有关课目,贷记本课目;调整降低先前年度收益或降低先前年度巨亏,作相反的财会分录。

因为当初年度损益调整降低的所得税金用,借记本课目,贷记“应交税金——应交所得税”等课目;因为当初年度损益调整降低的所得税金用,作相反的财会分录。

经上述调整后,应将硕士目的余额转到“利润分配——未分配收益”科目。本课目如为冲销余额,借记本课目,贷记“利润分配——未分配收益”科目;如为贷方余额,作相反的财会分录。

本课目这么摊销后应无余额。

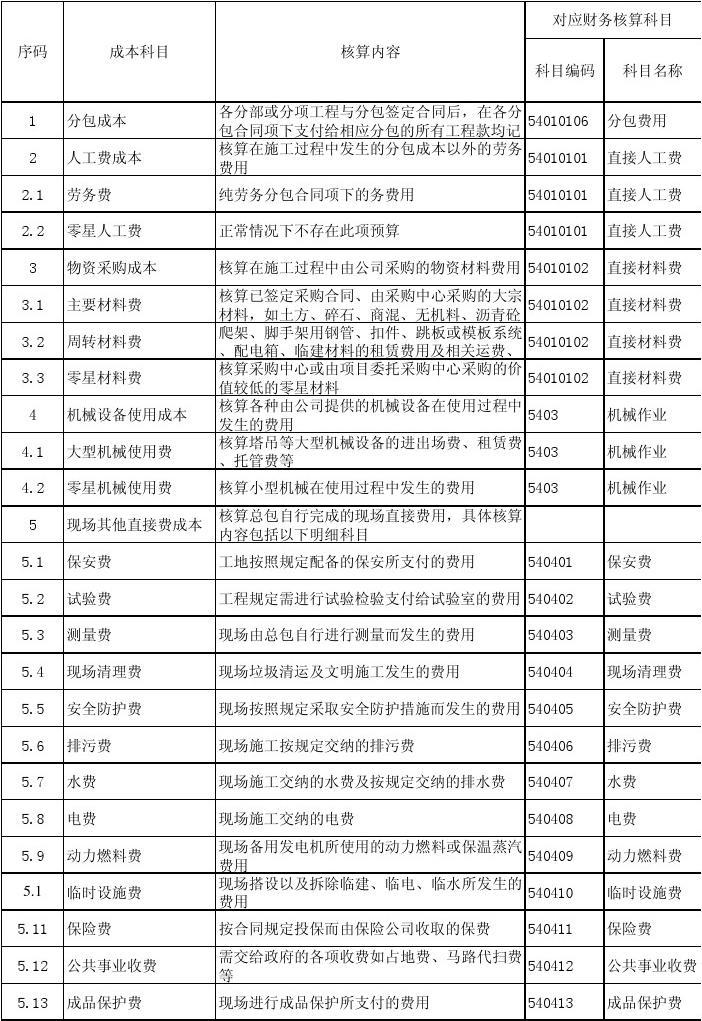

2.3有关成本课目的明细项目和主要财务处理

新《企业财会准则》明确强调,对于明细课目(项目),企业可比照该准则附表中的规定自行设置。饭店的主要成本为“销售成本”和“管理成本”,现分别提出一些明细项目,供企业按照实际还要采用参考。

2.3.1成本明细项目表

如图表2-2所示的销售成本和管理成本,凡明细项目相似的三者编号相似,可供选用财会硬件系统使用参考。

2.3.2销售成本的主要帐目处理

企业销售成本发生时,借记“销售成本”科目及各有关明细项目,贷记“银行存款”、“库存现金”等课目。

饭店为了考评各经营部委和有关工作人员的经营业绩,通常分部委(如客房、餐饮、商场、蒸汽浴、娱乐等)核算各自的营业收入、营业费用、费用、税金以及实现的经营收益。因此销售成本应分别经营部委设置账页进行明细核算。

饭店客房的布草(被套、床单、枕套等)药量大、洗涤勤、消耗快,通常是大批购入,相继投入使用。假如在大批量购入时,按低值易耗品一次性折旧或五五折旧,必定影响企业财会其间学费水平的均衡性,而造成盈亏情况失真。因此,大批量购入时,借记“长期待摊成本——布草”科目,贷记“银行存款”等课目;折旧时酒店会计实务,借记“销售成本——长期待摊成本折旧”科目,贷记“长期待摊成本——布草”科目。

餐饮的碗盘等瓷厨具价值高昂,常常在使用和漂洗过程因不慎而大量损毁,因此应当一直大批量购入补充。因为此项成本巨大,购入时也可通过“长期待摊费用”会计课目进行核算。通常由专业人员测量合理的耗损率,确定每月应均摊的费用额。大批量购入时,借记“长期待摊成本——瓷厨具”科目,贷记“银行存款”等课目。分月折旧时,借记“销售成本——长期待摊成本折旧”科目,贷记“长期待摊费用——瓷厨具”科目。

饭店职工装束的服饰成本巨大,通常都是批量购入、分别领取,也可比照上述步骤核算。批量购入时,借记“长期待摊成本——员工服饰”科目,贷记“银行存款”等课目。分月折旧时,借记“销售成本——服装费”、“管理成本——服装费”等课目,贷记“长期待摊成本——员工服饰”科目。

上述各项物资虽已按常年待摊成本分期冲销,但仍应在各有关职能部委成立实物账本认真登记,增强管理,避免形成好处。

2.3.3管理成本的主要帐目处理

企业管理成本发生时,借记本课目及各有关明细项目,贷记“银行存款”、“库存现金”等课目。

企业在设立其间内发生的创办费包括人员薪资、办公费、培训费、差旅费、印刷费、注册登记费以及不记入固定资产费用的借贷成本等。发生时,借记“管理成本——开办费”科目,贷记“银行存款”等课目。

企业假如设立时间长,创办成本较大,也可先在“待摊成本”或“长期待摊成本”科目设置创办费专户,拿来归集所发生的各项创办费。设立结束即将运营后按创办费支出分月折旧。创办成本发生时,借记“待摊成本”或“长期待摊成本”科目,贷记“银行存款"、“库存现金”等课目。分月折旧时,借记“管理成本——开办费”科目,贷记“待摊成本”或“长期待摊成本”科目。

企业监事会费用包括监事会成员津贴、会议费、差旅费等。这种成本发生时,借记“管理成本——董事会费”科目,贷记“银行存款”、“库存现金”等课目。

旅馆通常3年左右便要对营业大厅、客房、餐厅、舞厅并且店铺等处进行大规模再次家装,这项家装开销很大,属整修理成本性质,通常可选用预提形式进行核算。预提时,由有关专业人员提供若干年后将进行再次家装的成本计算值,据以估算足额均摊的总额,借记“管理成本——修理费”科目,贷记“预提成本——预提家装费”科目。若干年后实际支付家装成本时,借记“预提成本——预提家装费”科目,贷记“银行存款”等课目。支付家装成本时,如原摊销之数不足,其差额补列管理成本;如原摊销之数有余,留以充抵摊销后续家装费之用。

假如家装成本没有事先预提,当发生此项成本开支时,按待摊成本或常年待摊成本处理。支付家装成本时,借记“待摊成本”或“长期待摊成本”科目,贷记“银行存款”等课目,分月折旧时,借记“管理成本——修理费”科目,贷记“待摊成本”或“长期待摊成本”科目。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

今日

今日

您现在的位置:

您现在的位置: