免费试听

免费试听

数字电子发票的面貌与之前获得的电子增值税专用发票和电子普通发票完全不同。 带有“增值税专用发票”字样的电子发票与现有增值税专用发票具有相同的法律效力和基本用途。

数字化、电子发票上线后,增值税抵扣申报出现了新的变化。 主要共享包括增值税申报表附表1、附表2输出和输入部分填写的变化。

增值税附表 1

1、如果您已开具电子发票(增值税专用发票),则在申报时,需要填写附件1中开具增值税专用发票相关栏目。

2、如您开具电子发票(普通发票),申报时请填写开具其他发票的相关栏目。

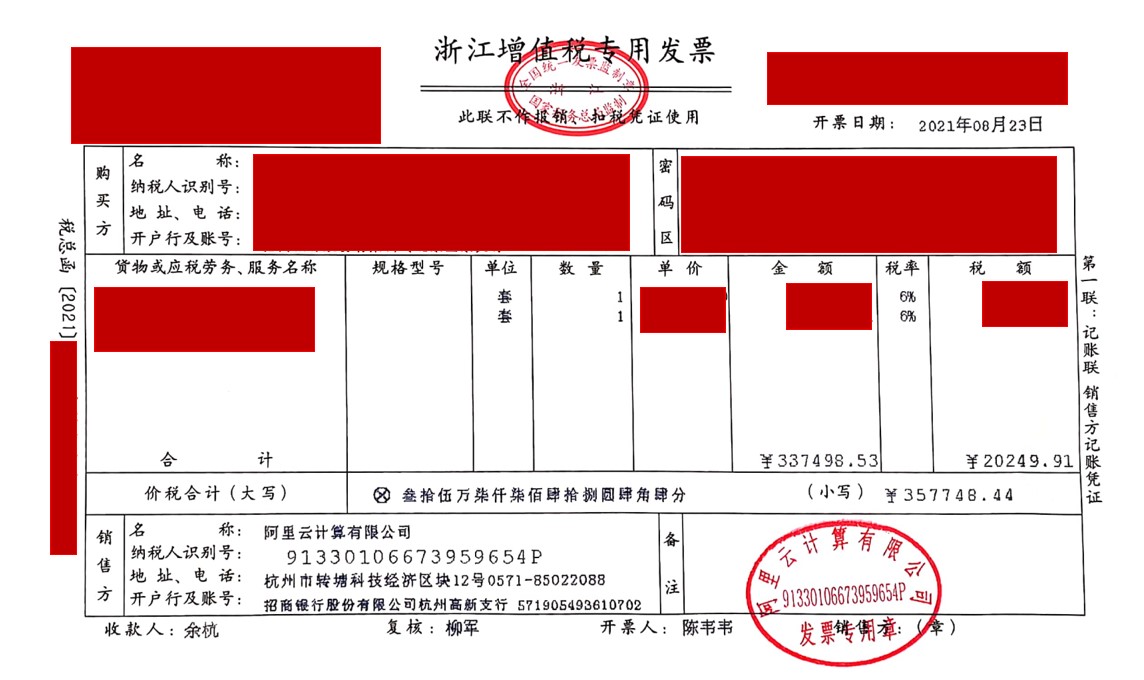

例如,公司2023年2月开具的发票汇总如上,包括税控系统开具的增值税发票和电子发票服务平台开具的电子发票。

其实报关单的填写非常简单,盘点电子发票的专用发票栏目填写即可,普通发票的其他发票栏目填写即可。

例如,对于6%的税率,不开具全电费专用发票,所有报关单只有税控专用发票数据。 如果普通发票开具多张电子发票,则全电子普通发票将与税控开具的普通发票合并填写在其他开票栏目中。

其他,包括13%和5%的简化税额计算,都是一样的。

所以,开出几张电子客票后,申报单的归属其实是这样的。

小规模纳税人通过电子发票服务平台开具的带有“增值税专用发票”或“普通发票”字样的电子发票、纸质专用发票、纸质普通发票,应填写金额和税额《增值税及附加纳税申报表(适用于小规模纳税人)》“增值税专用发票不含税销售额”或“其他增值税发票不含税销售额”相关栏目。其中,如果——适用附加免税政策,按规定填写“免税销售”相关栏目

增值税附表 2

增值税申报表附表2第1栏为汇总数,相当于2+3栏。 虽然栏目名称是认证增值税专用发票,但实际上需要填写的项目包括增值税专用发票(含增值税电子专用发票)、机动车发票、电子通行费发票,现在新增数字电子发票(增值税专用发票)、纸质增值税专用发票(以下简称“纸质专用发票”)。

例如,该公司在2023年2月检查了6张全电动车票,如图:

然后将此部分发票统一填写在附表2第1、2、35行,与税控发票同一位置。

此时,附表2第一栏共可填写四种抵扣凭证。

1、增值税专用发票(含增值税电子专用发票):是增值税纳税人销售货物或者提供应税劳务开具的发票。 是采购人缴纳增值税的发票广东省发票勾选平台,可以按照增值税有关规定抵扣增值税。 进项税凭证。

适用范围:增值税专用发票适用于增值税一般纳税人和小规模纳税人申请自行开具增值税专用发票。

国家税务总局2019年33日宣布,自2020年2月起,全面允许小规模纳税人自行开具专用发票。

2、机动车发票

2021年5月1日,国家税务总局、工业和信息化部、公安部联合制定《机动车发票使用办法》并开始试行。

根据《办法》的解释,目前机动车发票分为机动车销售统一发票,还包括机动车发票开具模块开具的增值税专用发票。

机动车销售统一发票与专用发票一样,由新的增值税管理系统开具。 由于机动车内容信息要求的特殊性,发票格式仍保持其特殊性。

纳税人购置机动车收到的机动车统一销售发票符合扣除条件的,需使用机动车统一销售发票抵扣联进行认证或核对。 只有通过了的人才可以申请扣除。

3、收费公路增值税电子普通发票

通行费是有关单位依照法律、法规规定征收的过马路、桥梁、闸门的通行费。

并非所有电子通行费发票都可以扣除。 免赔额是指左上角标有“Toll”字样并在发票上注明税率和税额的电子通行费发票。

自2018年1月1日起,纳税人缴纳公路通行费并取得电子普通通行费增值税发票的,须按发票上注明的增值税额抵扣进项税额。 目前,开通ETC的用户可以登录平台获取此类发票。

4、数字电子发票(增值税专用发票)、纸质增值税专用发票(以下简称“纸质专用发票”)

注:通过电子发票服务平台开具的纸质专用发票和纸质普通发票与增值税发票管理系统开具的纸质专用发票和纸质普通发票有什么区别? 不同的是,电子发票服务平台开具纸质专用发票,纸质普通发票开具后,通过加密通道传输、税务机关签名防篡改等方式对发票数据进行保护。纸质的密码区域专用发票和纸质普通发票不再显示发票密文,密码区域将显示电子发票服务平台和全国增值税发票查验平台网站分配的20位发票号码。

非试点地区纳税人取得电子发票申报抵扣增值税进项税额或申请出口退税、代办退税的,应通过增值税发票综合服务平台确认用途。

试点开具地区可通过电子发票服务平台税务数字账户使用发票用途确认、风险提示、信息下载等功能,增值税综合发票不能再使用上述功能服务平台。

具体操作是获取上述发票广东省发票勾选平台,先勾选确认,然后申报抵扣。

如何检查和确认?

试点纳税人通过电子发票服务平台取得增值税抵扣凭证(含带有“增值税专用发票”字样的电子发票)并确认发票用途; 非试点纳税人取得增值税抵扣凭证(含带“增值税专用发票”字样的电子发票),仍可通过以下方式确认发票用途:增值税发票综合服务平台。 纳税人可在同一平台确认所有增值税抵扣凭证的使用情况。

平台检查认证平台变更

多省市:登录增值税发票综合服务平台时提示:“您目前是全电子发票试点纳税人,请登录省电子税务局,在【我】中进行开票业务操作。想做税税数字账户]功能,感谢您的理解和支持!”

1、勾选电子税务局税务数字账户中的复选框:

(1) 核对并确认发票

(二)查看扣除类别

(3) 选择需要检查的发票/提交支票

(四)报告期内确认统计/申请统计

2.勾选不扣除的方框

提供“按税期查询”和“查询每张发票”的操作(支持同时查询多张发票),纳税人可以选择相应报告期内不可抵扣的增值税进项发票清单数据,功能海关付款单据和代扣代缴付款凭证。

温馨提示:发票上勾选未扣款支票并不代表保留未扣款发票。 进行不抵扣检查后,发票增值税用途标签将显示为已使用状态,以后无法用于抵扣。 操作。

三、操作步骤

在功能菜单中选择【税务数字账户】-【发票检查检查】-【无扣费检查】,如图1所示:

图1 不扣除选择函数路径

1. 勾选不扣除发票复选框

①将勾选状态设置为“未勾选”,并选择“发票来源”、“发票状态”等所需查询条件。 为了更精准的查询,可以设置更多的查询条件。 单击“查询”即可获取符合过滤条件的结果。 未核对的发票信息查询结果如图2所示:

图2 未选中结果查询

其中,发票风险级别为“可疑发票”的发票显示为黄色。 纳税人在核对此类发票时,系统会有相应提示,请谨慎操作。 风险级别为“凭证异常”的发票显示为红色,不允许操作。

②纳税人根据查询结果对选定的发票进行未扣除的检查。 确认本次要核对的发票核对无误后,未扣款原因选择“添加”。 弹出窗口如图3所示; 选择“不扣款原因”,点击“确定”,然后点击“提交检查”按钮。弹出的检查提示信息窗口如图4所示;点击“确定”后,提交成功,如图5所示,检查完成:

图3 非扣除原因选择框

图4 提交检查

图5 提交成功

2. 取消不可抵扣发票的复选框

①将发票审核状态设置为“已审核”,选择“发票来源”、“发票状态”等所需查询条件。 为了更精准的查询,可以设置更多的查询条件。 点击“查询”即可得到符合条件的已检查发票信息查询结果筛选条件的结果:

②纳税人可以根据查询结果对选定的发票进行不扣扣注销。 确认本次已核对的发票要取消后,点击“取消核对”按钮。 如图6所示,弹出检查提示信息窗口。 如图7,点击“继续提交”后,取消勾选完成:

图 6 取消选中

图7 继续提交提示

3. 发票的“导入”和“导出”

该功能是在发票数据量较大、逐票模式不适用时为纳税人提供的优化服务。 通过文件导入实现批量退税审核,提高退税审核效率,减少审核工作量。

① 发票“导入”

点击“列出导入支票”弹出下载界面,点击“发票不可抵扣支票导入模板”进行下载,如图8、图9。下载后打开模板并填写发票信息数据,点击“是否检查”一栏选择“是”或“否”,保存文件,点击“列出导入检查”,选择“发票不可抵扣检查导入模板”上传,上传后点击“提交检查”成功,发票不会被批量。 扣除检查或取消检查成功。

图8 下载模板

图9 下载模板

② 发票“导出”

设置查询条件后,查询结果显示符合条件的发票数据后,点击“导出”按钮,如图10所示,即可将查询到的发票数据导出到系统中。

图 10 导出

资料来源:税务第一线、国家税务总局、二哥税务理念、税务学院。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

今日

今日

您现在的位置:

您现在的位置: