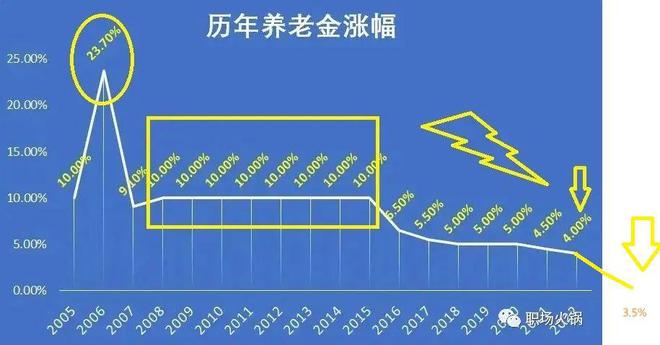

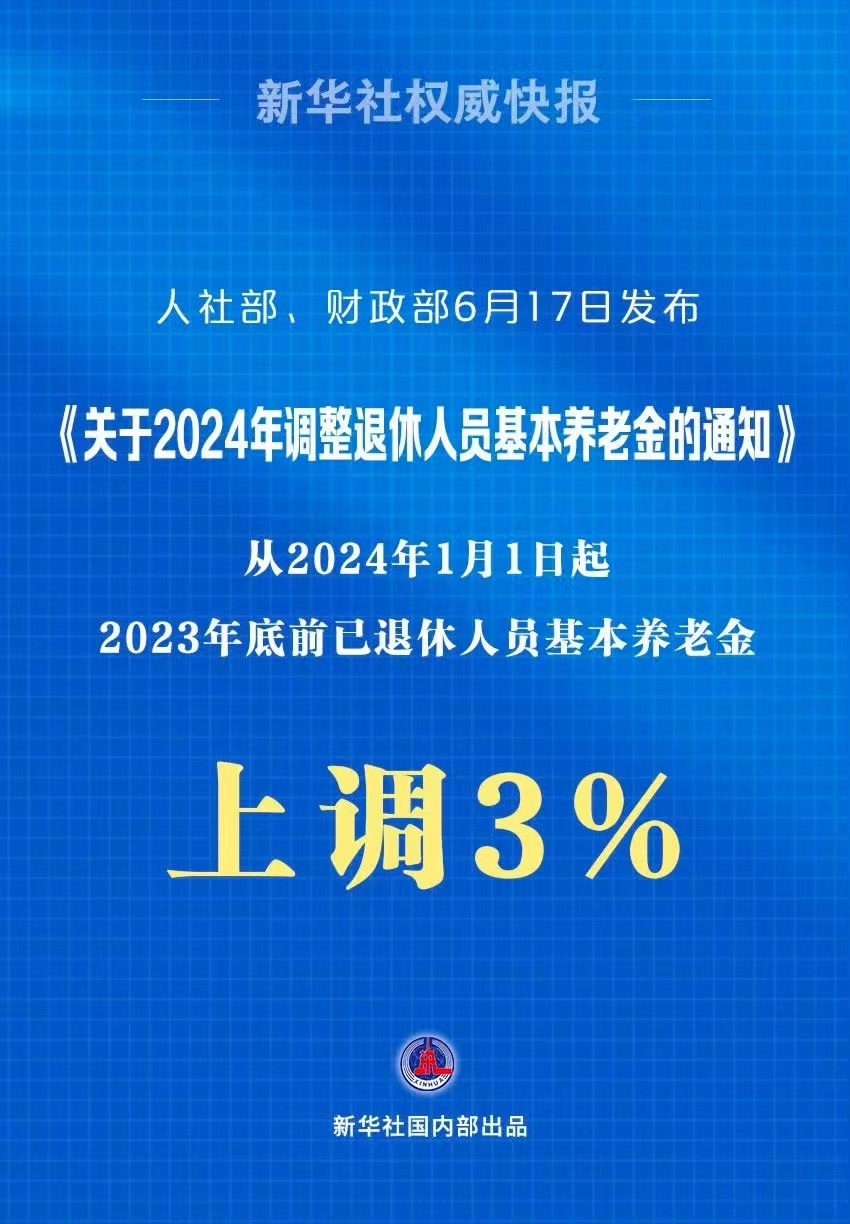

在职业生涯的尽头,退休时间的选择往往牵动着每一位职场人士的心弦。尤其是像四级研究员这样的职位,养老金的多少直接关系到退休后的生活质量。那么,如果一位四级研究员选择在2024年9月或10月退休,他的养老金会有什么不同呢?本文将对这一问题进行深入分析,帮助读者了解其中的规律和逻辑。

首先需要明确的是,养老金的计算并不是简单的加减,而是综合考虑多种因素。其中最关键的两个因素是:个人缴费年限和退休时的工资基数。对于四级调查员这个岗位来说,由于其在单位的级别和职位比较稳定,所以一段时间内工资基数可能不会有太大的变化。但个人缴费年限是一个动态的过程,每多工作一个月就意味着多缴费一个月。

假设这位四级研究员在上一份工作中已经满足养老金领取的基本条件,即达到法定退休年龄,并缴纳缴费满15年。那么,他2024年9月退休和10月退休的主要区别就是多了一个月的缴费期限。虽然这一个月看似很短,但对养老金的计算可能会产生一定的影响。

为了更具体地说明这个问题,我们可以引入一个假设的对话场景。假设这位 4 级研究人员正在和他的同事小张讨论退休时间的选择:

四级研究员(李先生):“小张,我在考虑什么时候退休,你觉得九月份退休比较好2024年12月四级,还是十月份退休比较好?”

小张:“李哥,这个问题确实不好回答,不过我知道养老金的计算是跟缴费年限和工资基数有关的,你这两个月工资基数应该没怎么变化吧?”

李先生:“嗯,应该吧,我在公司的级别和职位都比较稳定2024年12月四级网校哪个好,工资应该不会有太大的变化。”

小张:“主要就是缴费年限的区别,如果是9月份退休,就少缴一个月;如果是10月份退休,就多缴一个月。但具体差多少,还要看具体的养老金计算公式和参数。”

李先生:“哦,这样啊,那我得好好研究一下了,毕竟这关系到退休后的生活质量。”

通过这段对话我们可以看出,李先生和小张都知道退休时间对养老金的影响,也都明白这个影响主要体现在缴费年限上。那么,我们来详细分析一下这个影响到底有多大。

在养老金计算公式中,缴费年限通常是一个重要的乘数因素。假设养老金计算公式为:养老金=基础养老金+个人账户养老金,其中基础养老金与个人缴费年限、工资基数、当地平均工资等因素有关,个人账户养老金与个人缴费额、投资收益等因素有关。这里我们主要关注基础养老金的计算。

假设基础养老金计算公式为:基础养老金=个人缴费年限×当地平均工资×一定比例。其中,当地平均工资和一定比例是固定参数,个人缴费年限是变量。如果李先生9月份退休,他的个人缴费年限就会少一个月;如果10月份退休,他的个人缴费年限就会多一个月。这个差额会直接影响他的基础养老金数额。

当然,具体养老金数额还需要根据当地的养老金计算公式和参数来计算。但无论如何,我们可以肯定,在工资基数相对稳定的情况下,个人缴费年限的增加,有利于养老金数额的提升。因此,对于李先生这样的四级科研人员来说,如果条件允许,选择晚一个月退休,或许可以提高养老金数额。

不过,我们也需要注意,退休时间的选择并不仅仅取决于养老金的数额,在做决定时,还需要考虑自己的身体状况、家庭情况、工作压力等因素,综合权衡利弊后,才能做出最明智的选择。

总之,对于四级调查员这样的专业人士来说,退休时间的选择是需要慎重考虑的,只有了解养老金的计算规则和影响因素,结合个人实际情况进行综合分析,才能做出最合适的决定。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

免费试听

免费试听

今日

今日

您现在的位置:

您现在的位置: